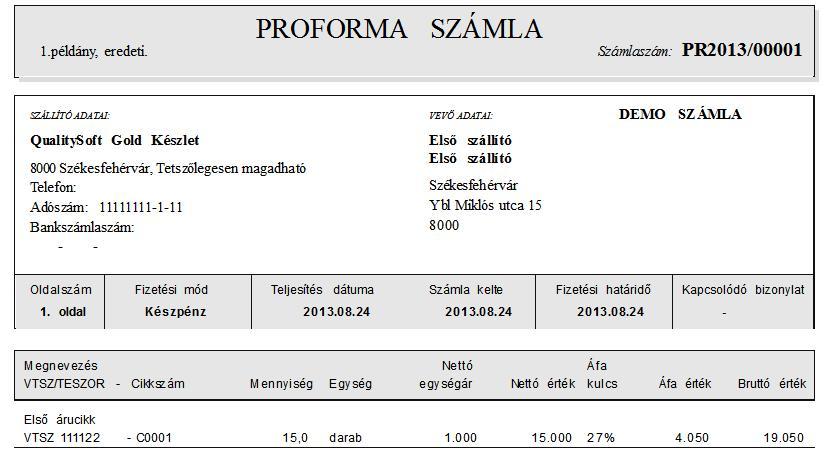

Amennyiben egy vállalkozás előzetesen bekéri a szolgáltatásainak, termékeinek ellenértékét, akkor proforma számlát (előleg bekérőt, díjbekérőt) kell kiállítania. Míg az előleg számla bizonylatnak minősül, addig a proforma számla nem számla, azaz nem vonatkoznak rá a számlázási szabályok. Ebből következően fontos jellemzője, hogy mivel nem számla, ezért kiállításával áfa fizetési kötelezettség sem keletkezik.

Az előrefizetést a szolgáltató által kiállított proforma számlán szereplő fizetési határidőig kell teljesítenie a megrendelőnek. Abban az esetben, ha a proforma számlán szereplő összegek kifizetésének megrendelő nem tesz eleget, akkor a szolgáltató az adott megrendelést visszautasíthatja, továbbá az ellenérték beérkezéséig a szolgáltatás nyújtást nem köteles megkezdeni vagy felfüggesztheti azt. A pénz beérkezésekor előlegszámlát kell kiállítani vagy ha a teljesítés egyidejűleg megtörténik, akkor számlát kell kiállítani, melyek után már ÁFA fizetési kötelezettség keletkezik. A proforma számla rögzítése a megszokott módon történik, csak a proforma bizonylat típust választjuk ki.