2019.01.01-től a korábbi cafeteria juttatások jelentős része bérként adózik. Ez azt jelenti, hogy az ilyen cafeteria jogcímekhez beírt összegek alapját képezik azoknak a közterheknek, amelyeket a bérből is vonunk.

FONTOS! Ha a dolgozó már korábban is kapta a juttatást, akkor az összes alább felsorolt esetben ellenőrizni kell, hogy a 299-es (Egyéb juttatások,bérként adózó) jogcím szerepel-e nála és szükség esetén fel kell venni azt (célszerű az egyedi jogcímekbe).

2019.07.01-től a szociális hozzájárulási adó kulcsa 19,5%-ról 17,5%-ra csökkent.

A számfejtéskor alkalmazott kulcsokat a tárgyhónap határozza meg. 01-06. tárgyhónap esetén a régi, míg 07-12. tárgyhónap esetén az új értékkel számol a program.

A 7. hónaptól kezdve a 17,5%-os szociális hozzájárulási adó kötelezettséghez 2018-ról áthúzódó kedvezmények esetén a régi 19,5 illetve 9,75 %-os kedvezménykulcsokat kell alkalmazni.

A koronavírus világjárvány miatti 47/2020. kormányrendelet köztehercsökkentéseiről, az ennek részletszabályairól szóló 61/2020. kormányrendelettel és az előzőekkel kapcsolatos NAV tájékoztatással (Adózási könnyítések a veszélyeztetett ágazatokban) kapcsolatos információk.

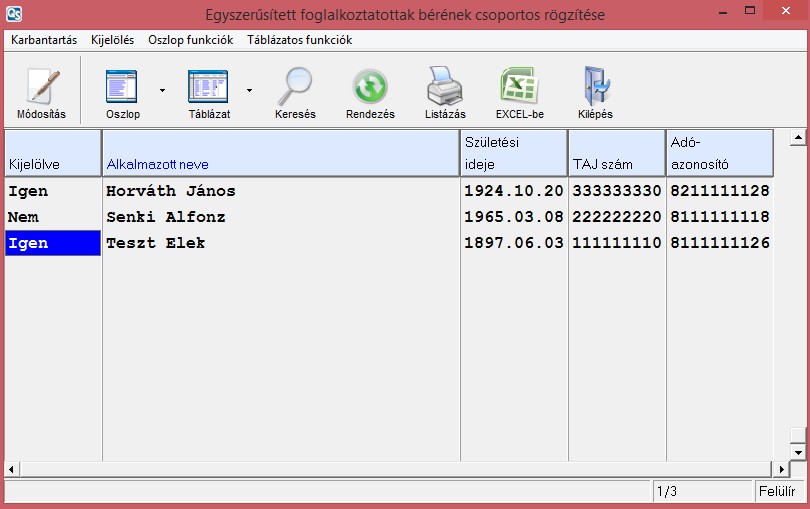

Professional verzió esetén lehetőség van az egyidőben foglalkoztatottak csoportos rögzítésére.

A Bérszámfejtés, illetve Rögzítés menüponton belül található az Egyszerűsített foglakoztatottak csoportos rögzítése menüpont.

Itt a tárgyhónap megadása után a foglalkoztatás kezdő és végdátumát kell megadni.

Ezután egy táblázatban megjelennek azok a dolgozók, akiknek a megadott időintervallumban érvényes EFOs jogviszonyuk van.

Az első oszlopban beállítható, hogy kiket szeretnénk foglalkoztatni a megadott időszakban.

A táblázatból történő kilépéskor ellenőrző kérdés után megtörténik az adatok rögzítése ugyanúgy, mint ha egyenként vittük volna fel a dolgozókhoz azokat.

A menüpont használata előtt a jogviszonyoknál meg kell adni az egyszerűsített foglalkoztatás jellegét (pl. mezőgazdasági idénymunka). Ha ez nem történt meg, akkor a program az Alkalmi munka jelleget rögzíti az adatokhoz.

Az egy napra jutó összeget a besorolási bérnél kell megadni. A kifizetés összegét ebből és a napok számából a program automatikusan számolja.

2022-től kedvezően változtak az egyéni vállalkozók átalányadózásának szabályai, így várhatóan többen választják majd ezt az adózási formát. Ezért programunkban lehetővé tettük az ilyen esetek számfejtését (Elérhető komplett és professional verzióval).

A 2022.09.01-től KATA hatálya alól kikerülők számára is többnyire ez a legkedvezőbb választás.

Ehhez az adózási formához az alábbi jogcímek tartoznak.

176 Átalányadózó EV bevétel

177 Átalányadózó EV jövedelem

178 Átalányadózó EV halmozott jövedelem

179 Átalányadózó EV adóalap

A 176-os jogcímre a tárgyhavi bevételt kell beírni, a többi jogcímet és ezek alapján a közterheket a program automatikusan számolja.

A havi bevételek könyvelésből történő átvételére is van lehetőség.

Ha van a bérmodul mellett főkönyvi modul is, akkor átalányadózó egyéni vállalkozó esetén a számfejtési képernyőn megjelenik egy Gyűjt nevű nyomógomb. Erre rákattintva a program kigyűjti a tárgyhónap összesített bevételét, beleteszi a 176-os (Átalányadózó EV bevétel) jogcímbe és frissíti a többi jogcímet is.

Az átalányadózás beállítása:

Az egyéni vállalkozóknál a jogviszony Kiegészítő adatok fülén új információként jelenik meg az EV költséghányad. Ez alapesetben Nem, azaz EV költséghányad nincsen, a már meglévő egyéni vállalkozóknál és új EV jogviszony esetén is ez az alapértelmezett. Ez a beállítás jelenti azt, hogy \\\"hagyományos módon\\\", azaz nem átalányadózóként kezeljük. Ha itt kiválasztjuk valamelyik költséghányadot, akkor a program a továbbiakban átalányadózóként kezeli a jogviszonyt és az eddigi 035-ös jogcím (Egyéni vállalkozói kivét) helyett a 176-os jogcímet kell használni.

Az 58-as bevallást az átalányadózó egyéni vállalkozó esetén is elkészíti a program a havi számfejtési adatok alapján.

2025-ös változások.

A számfejtés nem jogviszonyonként történik, hanem mindenképpen adott dolgozóra, negyedév közbeni jogviszony változások, illetve negyedév közbeni belépés, kilépés esetén is.

Erre a Bérszámfejtés menüponton belül külön almenüpont szolgál: Átalányadózó EV számfejtés.

A jogszabály szerint a TB járulék és a szociális hozzájárulási adó számításához a teljes negyedév bevételét, illetve ennek SZJA alapot képező részét kell figyelembe venni.

Ezért a hónap választásnál csak a negyedévek záró hónapjai (március, június, szeptember és december) adhatók meg.

A családi kedvezmény korlátjának számításához azonban szükséges a bevételek ismerete minden egyes hónapra.

Ezért 2025-től az átalányadózó egyéni vállakozók számfejtésénél a bevételi adatokat havi bontásban kell megadni az alábbi jogcímeken:

257 - Átalányadózó EV bevétel 1. hó

258 - Átalányadózó EV bevétel 2. hó

259 - Átalányadózó EV bevétel 3. hó

A program ezekből számítja ki automatikusan a negyedéves összesített bevételt és teszi a 176-os (Átalányadózó EV bevétel) jogcímbe.

A közterhek a számfejtési képernyőn negyedéves összesítésben jelennek meg. Az 58-as bevallás természetesen a havi adatokat tartalmazza a megfelelő lapokon.

A vállalkozás szüneteltetése esetén fontos, hogy a távollétekbe rögzítsük a szüneteltetés idejét úgy, hogy az Előkészítés\Távollétek felvitele menüpontba belépve a "Biztosítás szüneteltetése" lehetőséget választjuk, majd a megjelenő ablakban az "Egyéni vállalkozás szüneteltetése" lehetőséget. Ha a szüneteltetés több hónapot is érint, akkor havonta szükséges a távollét felvitele.

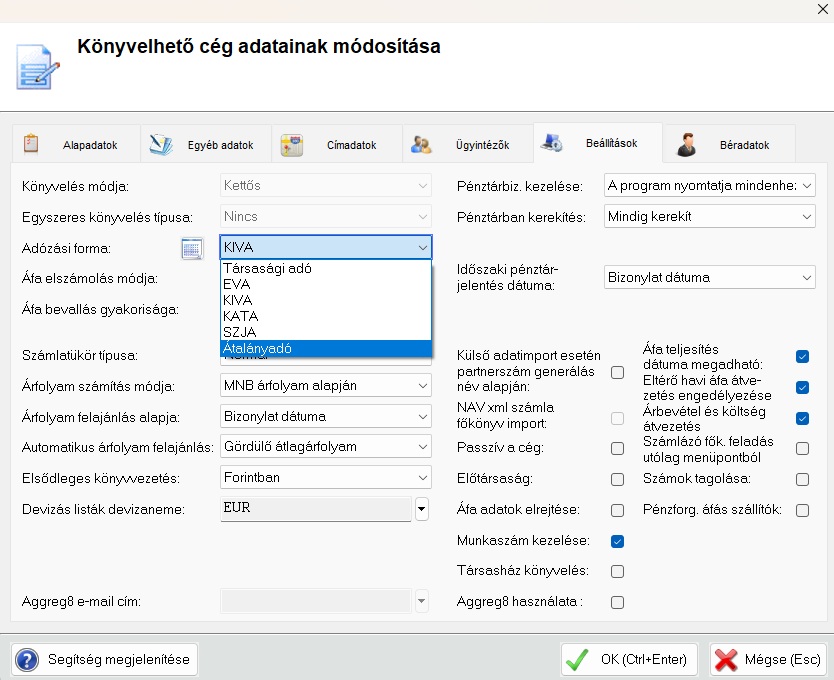

Komplett és Professional bér modul esetén lehetőség van könyvelésből történő átvételre, amennyiben a cégadatoknál Beállítások fülön az Adózási forma: Átalányadó.

Az adózási forma ellenőrzéséhez vagy módosításához lépjen be a Karbantartás/ Könyvelhető cégek karbantartása menüpontba, majd a kiválasztott cégen állva lépjen be a módosításba és a Beállítások fülön az Adózási forma fülön válassza ki a megfelelő lehetőséget.

A cikk azt az esetet írja le, amikor a saját dolgozó munkaszerződését módosítják úgy, hogy a munkaidejének egy részét ledolgozza, egy másik részében pedig szakképzési munkaszerződéses jogviszony keretében tanul.

Ezt programunkban az alábbiak szerint lehet kivitelezni.

Programunkban lehetőség van a rehabilitációs hozzájárulás számfejtésére.

Ez negyedévenként esedékes, ezért csak negyedév záró hónapjára lehet számfejteni.

A záró hónapra számfejtett rehabilitációs hozzájárulás a teljes negyedévre vonatkozik.

A Bérszámfejtés/Rehabilitációs hozzájárulás számfejtése menüpont indítása után megjelenik a számfejtő képernyő és ezen a 926-os jogcím.

Komplett verzió esetén itt lehet beírni a megfelelő összeget.

Ha a bér program professional verziójú akkor az ikonsoron található egy Gyűjt gomb.

Erre rákattintva a program elvégzi a kigyűjtést és nyomtatja a listát.

Ez tartalmazza a dolgozónként figyelebevett létszámot és a dolgozó sorában M betűvel jelzi, ha megváltozott munkaképességűnek van jelölve.

A lista végén megtalálható az összes létszám és a megváltozott munkaképesságűnek jelöltek összlétszáma.

A program Professional verzió esetén az így számfejtett rehabilitációs hozzájárulást beteszi a 01-es bevallás megfelelő helyére.

Biztosított mezőgazdasági őstermelő számfejtése

A biztosított mezőgazdasági őstermelő számfejtéséhez az alábbiakat kell tennie.

1. Vigye fel az őstermelő magánszemélyt új cégként!

Ha nincs az őstermelőnek adószáma, akkor nem kötelező kitölteni. A cégforma lehet az egyéni vállalkozó.

Az őstermelő adózási azonosítóit (pl. családi gazdaság nyilvántartási száma) nem itt, hanem majd a dolgozó adatainál kell felvinni.

2. Az új céghez vegye fel az őstermelőt dolgozóként! A dolgozó füles ablakában az Egyéb adatok fülön lehet megadni az őstermelő adózási azonosítóit (NEBIH és FELIR azonosító, családi gazdaság nyilvántartási száma).

3. Vegyen fel a dolgozóhoz egy új jogviszonyt! A jogviszony sablonokból válassza a Biztosított mezőgazdasági őstermelő lehetőséget. Ez a sablon csak 2018-tól áll rendelkezésre.

Töltse ki a jogviszony kezdete dátumot!

4. A jogviszony füles ablakának Kiegészítő adatok fülén adja meg a költségelszámolás módját (Tételes ktg. elszámolás, 10% költségátalány, Átalányadózó).

5. Ha az őstermelő kistermelőnek minősül (előző évben a jövedelme nem haladta meg az akkori éves minimálbér ötszörösét), akkor a jogviszony füles ablakának utolsó (Részletező adatok) fülén a Bér típus adatoknál be kell írni az előző évi bevételét.

Ugyanitt kell felvinni az esetlegesen vállalt magasabb járulékalap havi összegét is.

5. Nyissa meg a bevallani kívánt negyedév utolsó hónapját a Maxbér/Bérszámfejtés/Hónap nyitás/zárás menüpontban!

Biztosított mezőgazdasági őstermelőt számfejteni csak negyedév utolsó hónapjára lehet, 2018-tól.

6. Számfejtse az őstermelőt a tárgynegyedév adataival!

A negyedéves bevételt a 306-os (Őstermelő bevétel negyedéves) jogcímhez kell beírni.

Tételes költségelszámolás esetén a negyedévi költségeket a 307-es (Őstermelő tételes ktg. negyedéves) jogcímhez kell beírni, ekkor a 312-es (Őstermelő jövedelem negyedéves) jogcímen a bevétel és költség különbsége jelenik meg.

10% költségátalány, illetve átalányadózás esetén nincs 307-es jogcím, ekkor a 312-esen automatikusan a megfelelő (90%, ill. 10%) jövedelemtartalom számolódik.

További a közterhek számításhoz használt jogcímek:

731 - Őstermelő éves SZJA alap

733 - Őstermelő negyedéves SZJA

616 - Biztosított őstermelő szocho alap számítás (techn)

617 - Biztosított őstermelő járulékalap számítás (techn)

A beírt negyedéves adatok, valamint a halmozott éves bevétel és jövedelem alapján a mindenkori minimálbér függvényében számolódnak a közterhek.

A TB járuléknál, illetve a szociális hozzájárulási adónál a program figyelembe veszi a Bér típusoknál megadott Őstermelő nyilatkozat (havi járulékalap), illetve Kistermelő előző évi bevétele adatokat is.

A szochó kedvezmény igénybevételének azonban 2 korlátja is van:

1. A szochó kedvezmény alapjának van maximuma. Ez a kedvezmény jogcímétől függ, pl. a munkaerőpiacra lépők és a szakképzettséget nem igénylő munkakörben foglalkoztatottak esetén a minimálbér.

2. A betegszabadság összege után nem jár kedvezmény:

2018. évi LII. törvény 17. §. (2) bekezdés: "Az adókedvezmény kiszámításánál a munkavállalót a munkaviszonyára tekintettel megillető (bruttó) munkabért a számviteli törvényben foglaltak alkalmazásával kell meghatározni."

A számviteli törvény 79. § (2) bekezdése szerint: "Bérköltség minden olyan - az üzleti évhez kapcsolódó - kifizetés, amely a munkavállalókat, az alkalmazottakat, a tagokat megillető, az érvényes rendelkezések szerint bérként vagy munkadíjként elszámolandó járandóság, ... amely elemeiben megfelel a statisztikai elszámolások szerinti keresetnek ..."

A KSH által kiadott "Útmutató a munkaügy-statisztikai adatszolgáltatáshoz" kiadvány III. fejezetének definíciói szerint a betegszabadság idejére fizetendő távolléti díj nem munkajövedelemnek/keresetnek (1.1 pont) minősül, hanem szociális költségnek (1.2.2.1 pont Betegséggel és balesettel kapcsolatos hozzájárulások).

A fent leírtak alapján programunk a 319-es (Betegszabadság értéke) jogcímet a szoc.ho kedvezmény alap számításakor nem veszi figyelembe.